1.1. Introdução

A responsabilidade tributária deriva, em um primeiro plano, da distinção, existente no ordenamento jurídico brasileiro, entre as figuras de contribuinte e responsável.

De fato, o Código Tributário Nacional define o contribuinte como sendo o sujeito passivo que tem relação pessoal e direta com a situação que constitui o fato gerador da obrigação tributária enquanto, de outro lado, o responsável como sendo a pessoa (física ou jurídica) que, sem possuir relação pessoal e direta com o fato gerador da obrigação, recebe o encargo pelo recolhimento da exação por imposição legal.

Necessário fixar a premissa de que a pessoa jurídica é um ente possuidor de direitos e deveres que não se confundem com os das pessoas naturais e nem mesmo com os das pessoas jurídicas que compõem seu quadro societário. Dessa forma, esses direitos e obrigações limitam-se ao patrimônio dessa pessoa jurídica específica, como forma de evitar a confusão patrimonial e penalidades direcionadas à pessoa natural, quando em exercício regular da administração.

Na seara tributária, o Código Tributário Nacional permite, sob determinadas e rigorosas condições, que, não obstante determinada dívida seja da pessoa jurídica, haja o redirecionamento da cobrança para a pessoa física, seja ela sócia, diretora, administradora, gerente ou representante da pessoa jurídica.

Essas condições são evidenciadas pela conjugação dos seguintes fatores:

1º) tratar-se de sociedade de pessoas;

2º) não mais existir a sociedade que se liquidou regular ou irregularmente;

3º) não ser possível exigir-se o cumprimento da obrigação tributária do contribuinte, a pessoa jurídica; e

4º) existir ação ou omissão do responsável, isto é, aquele que tem poderes de gestão na empresa, que age com excesso de poder, infringe a lei ou estatuto/contrato social como por exemplo, desvirtuar patrimônio da empresa em benefício próprio, descumprir direitos e obrigações perante a empresa, etc.

Há algumas discussões sobre se a responsabilidade de terceiros é subsidiária ou solidária. A importância dessa distinção reside no fato de que, caracterizando-se como solidária a responsabilidade entre a pessoa jurídica e os responsáveis pessoas físicas, poderia o ente fiscal dirigir sua cobrança, primariamente, sobre qualquer um dos dois. De outro lado, caracterizando-se como subsidiária, há necessidade de o ente tributante buscar, em um primeiro momento, cobrar a dívida da pessoa jurídica e, diante de eventual insucesso, voltar a cobrança para os responsáveis pessoas físicas.

Os tribunais brasileiros tratam, majoritariamente, a responsabilidade como subsidiária, entretanto, é preciso que se diga que há julgados que qualificam a responsabilidade de terceiros como solidária, ou seja, colocam o devedor principal – pessoa jurídica – e o responsável em um mesmo patamar, cabendo ao credor a escolha por qual deles prefere se voltar para ter a obrigação adimplida.

O corte realizado pela jurisprudência, para tratar a responsabilidade como solidária ou subsidiária, está intrinsecamente atrelado a situações em que está evidenciada a dissolução irregular da sociedade, ou seja, quando a empresa deixa de funcionar em seu domicílio fiscal sem a devida comunicação aos órgãos competentes.

De todo modo, seja solidária ou subsidiária, a responsabilidade de terceiros dependerá, sempre, de uma atitude comissiva ou omissiva do responsável, ou seja, a prática de ato para o qual não se detinha poderes, ou que represente infração à lei, ao estatuto ou ao contrato social, além da já mencionada dissolução irregular da sociedade.

Sobre esse aspecto, importante consignar que, em que pese a inadimplência de tributos poder ser vista, de maneira rasa, como uma forma de descumprimento da legislação tributária, há entendimento firme de que tal situação não é motivo, por si só suficiente, para acarretar a responsabilização tributária. É o que dispõe o verbete sumular do Superior Tribunal de Justiça n° 430:

“Súmula 430/STJ: O inadimplemento da obrigação tributária não gera, por si só, a responsabilidade solidária do sócio-gerente“.

Portanto, a responsabilidade somente será caracterizada se, em conjunto com o inadimplemento da obrigação, o responsável tiver a intenção de praticar uma conduta contrária à lei, ao contrato social ou ao estatuto social.

Vale lembrar, ainda, que a intenção de praticar uma conduta contrária à lei, ao contrato social ou ao estatuto social precisa ser provada pelo fisco, com provas robustas e cabais.

Ademais, outra característica inerente à responsabilidade aqui tratada é que, para ser responsável, é necessário que o terceiro detenha poderes de gestão, isto é, tratar-se de terceiro qualificado, que responde por dívidas contraídas durante o período em que exerceu o cargo, estando nele ou não, ao tempo da cobrança.

Assim, um determinado administrador não pode ser responsabilizado por fatos geradores que ocorreram em momento anterior à sua administração. Isso porque, como dito, só se admite a responsabilidade do administrador nos casos em que ele atuou com excesso de poderes, infração à lei, ou ao contrato social, no momento ou período de sua atuação à frente da pessoa jurídica.

Analisaremos, a seguir, brevemente, a responsabilização das pessoas físicas em situações em que a pessoa jurídica, em tese, deixa de operar, seja porque restou configurada a dissolução irregular, seja porque foi decretada a falência, já que se trata de situações bastante comuns e que, sempre, causam preocupação nos administradores.

1.2. Dissolução irregular da sociedade

A dissolução irregular da sociedade se configura, conforme mencionado, quando a empresa deixa de funcionar em seu domicílio, sem efetuar as devidas comunicações aos órgãos competentes. Isso é o que está consignado na Súmula 435 do Superior Tribunal de Justiça, que trata do assunto:

“Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente. (Súmula 435, PRIMEIRA SEÇÃO, julgado em 14/04/2010, DJe 13/05/2010)”

Note-se que uma interpretação bastante razoável do conteúdo sumular é que, para que se configure a dissolução irregular da sociedade, não é necessário que a empresa, efetivamente, deixe de operar, mas apenas que mude de endereço sem que façam as comunicações devidas aos órgãos competentes, tais como Receita Federal, Secretaria da Fazenda Estadual, Prefeitura do Município onde está instalada, etc.

Além disso, a constatação de dissolução irregular da sociedade mitiga a construção jurisprudencial de que os responsáveis respondem por dívidas contraídas durante o tempo em que detiveram poderes de gestão perante a sociedade empresária, passando a prevalecer a regra de que os gestores contemporâneos ao momento da dissolução é que são guindados à categoria de responsáveis.

Ponderamos, entretanto, que não se trata de tema pacificado – a irrelevância de o administrador contemporâneo à dissolução não ser o mesmo à época do inadimplemento tributário que acarretou a dívida objeto de responsabilização. Dizemos isso porque há julgados, também provenientes do Superior Tribunal de Justiça, que exigem a cumulação de dois requisitos para tal redirecionamento da dívida, a saber, a pessoa física deve pertencer aos quadros da sociedade tanto momento do inadimplemento quanto no momento da dissolução.

Outro ponto fundamental ao qual se chama atenção é a questão de prova nos autos de que a empresa se dissolveu irregularmente, sendo que, em alguns julgamentos do C. STJ, se evidencia que a simples certificação pelo oficial de justiça no processo de execução fiscal, de que não localizou ou que a empresa não existia no local de citação, bastaria para configurar a dissolução irregular da pessoa jurídica e autorizar o redirecionamento da execução fiscal ao administrador.

1.3. Redirecionamento da Execução Fiscal

Uma vez constatada a inadimplência tributária, e após percorridos trâmites necessários, é dado ao credor extrair a certidão de dívida ativa – título extrajudicial que se presta a embasar o ajuizamento de ação de execução fiscal, instrumento apto a constranger o devedor a cumprir a obrigação.

Não sendo encontrados bens passíveis de expropriação pelo credor, para quitação da dívida, e configuradas as hipóteses previstas na legislação tributária, ou seja, a prática de atos contrários à lei, ao estatuto social ou com excesso de poderes, além da dissolução irregular da sociedade, permite-se ao exequente pleitear, ao juiz da causa, o redirecionamento da demanda executiva, para fazer valer a regra de responsabilização de terceiros prevista nos artigos acima citados, do CTN.

Nesse aspecto, a jurisprudência pátria sempre entendeu que o credor, ante a não localização de bens não pode, simplesmente, requerer o redirecionamento da execução ao responsável. Deve, antes, provar a ocorrência das hipóteses previstas na legislação como autorizadoras da responsabilização da pessoa física.

Tal situação, entretanto, é relativizada quando, embora a execução fiscal seja ajuizada apenas contra a pessoa jurídica, o nome do sócio constar da CDA. Nesta hipótese, cabe ao responsável provar que não agiu nem praticou qualquer das condutas delitivas de infração à lei, excesso de poderes ou violação ao contrato social.

Ponderamos, entretanto, que, em que pese as disposições legais, é rotineira a prática, pelas Fazendas, de, indistintamente, requerer o redirecionamento da execução aos sócios, administradores, representantes, diretores, sem, previamente, provar a prática de atos com excesso de poderes, infração à lei ou ao contrato social.

Cabe, nesse aspecto, à pessoa física indevidamente responsabilizada, lançar mão dos meios processuais necessários a sua defesa, na medida em que, conforme afirmado até aqui, a não ser nas hipóteses de dissolução irregular, que, também, dependem de prova – certidão de oficial de justiça comprovando que a empresa não mais funciona no local apontado pelo seu cadastro nos órgãos públicos, por exemplo – o redirecionamento da execução fiscal não é automático.

1.4. Falência

Tecnicamente, a falência é um regime jurídico legal e processual que, por meio de sentença, visa à execução coletiva de bens do devedor impossibilitado de honrar com seus débitos. Por tal regime, os credores buscam, mediante o rateio do patrimônio daquele submetido à falência, um modo de saldar as dívidas, observadas determinadas regras estabelecidas pela legislação.

Com a decretação judicial da falência, forma-se a massa falida – verdadeira universalidade de direitos – que passa a responder pela dívida no lugar da pessoa jurídica originalmente devedora.

Muito embora um dos princípios basilares do processo falimentar seja, por meio da formação do concurso de credores, garantir condições igualitárias entre credores de mesma natureza, forçoso reconhecer que a legislação de regência prevê a preferência de alguns créditos frente a outros, sendo que tal distinção toma como baliza o interesse público.

Nesse diapasão, créditos de natureza tributária são privilegiados, na medida em que devem ser liquidados preferencialmente a outros, com exceção dos créditos decorrentes da legislação do trabalho ou do acidente de trabalho e créditos com garantia real no limite do valor do bem gravado.

Devemos ponderar, entretanto, que o crédito tributário não se inclui na massa dos credores, nem se sujeita à habilitação, de maneira que a execução fiscal corre independentemente da falência e a decretação desta não interrompe a execução fiscal, conforme entendimento dos nossos tribunais.

Sobre esse aspecto, importante mencionar que a execução fiscal, inicialmente, prossegue em face da massa falida. Se, ao final, os bens da massa falida não forem suficientes para honrar com as dívidas tributárias da antiga sociedade, seus diretores, sócios, representantes e administradores não serão automaticamente responsabilizados, exceto se forem verificadas as hipóteses já aqui tratadas.

Desta forma, não sendo configurada a dissolução irregular da sociedade, o seu encerramento em razão da decretação da falência não gera, ao menos automaticamente, a responsabilização dos sócios, diretores, administradores e representantes da pessoa jurídica, a não ser que fique demonstrada, pelo Fisco, a prática de atos como infração à lei, ao contrato social ou com excesso de poderes.

2. Fases em que as responsabilizações tributária e penal-tributária podem ocorrer

Conforme já salientado no capítulo acima, a legislação tributária brasileira, tal qual ocorre em diversos outros países, contemplou diversas hipóteses onde a responsabilidade pelo pagamento do tributo vincendo (e.g. substituição tributária) ou vencido (e.g. responsabilidades solidária e pessoal) poderá recair sobre sujeito (passivo) distinto daquele responsável pela prática do fato gerador da obrigações tributária.

Nesse sentido, abordaremos a seguir as particularidades inerentes às fases de cobrança do crédito tributário já lançado que podem resultar na responsabilização tributárias de terceiros que não (necessariamente) participaram da prática do fato gerador, como sócios, diretores, administradores etc.

Importante destacar que serão abordados nos capítulos a seguir as características do contencioso tributário administrativo e judicial no âmbito federal (tributos federais), visto que para os tributos estaduais e municipais, é preciso atender às particularidades da legislação de cada uma das 27 unidades federativas e dos mais de 5.500 municípios.

De qualquer maneira, ainda que possa haver particularidades nas legislações de cada um dos referidos entes federativos em questão, tanto o trâmite dos processos fiscais quanto a estrutura dos respectivos entes arrecadatórios seguem um racional que nos permite dispor de forma mais genérica, conforme será realizado a seguir.

2.1. Fase Administrativa (IN RFB nº 1862, de 27 de dezembro de 2018 e Portaria PGFN nº 948, de 15 de setembro de 2017)

2.1.1. No curso do processo administrativo

a. Autoridade Fiscal apura se há indícios de que o contribuinte incorreu em alguma das hipóteses (vide capítulo anterior) da legislação que ensejam a responsabilização solidária ou pessoal dos administradores/diretores/gerentes/representantes legais da pessoa jurídica autuada.

Importante salientar que poderá ocorrer a imputação de responsabilidade tributária de terceiro não só no âmbito de autos de infração e imposição de multa oriundos do descumprimento de obrigações tributárias principais e acessórias, mas também, em se tratando de compensações realizadas pelo contribuinte e não confirmadas/homologadas pelo Fisco (vide art. 8º, da IN RFB nº 1.862/2018).

b. Em caso afirmativo, o Agente público responsabilizará os sujeitos indicados acima, podendo ainda, (i) criar um incidente de “Representação Fiscal para Fins Penais” (vide próximo capítulo) que aguardará o desfecho do contencioso fiscal administrativo, e/ou (ii) instaurar procedimento de acompanhamento (arrolamento de bens) ou restrição (cautelar fiscal) patrimonial no caso dos envolvidos se enquadrarem nas hipóteses da legislação.

b.1. O arrolamento de bens e direitos é um procedimento administrativo realizado pelo Fisco Federal quando a soma dos créditos tributários (tributos federais) de responsabilidade do sujeito passivo, exceder, simultaneamente, a 30% de seu patrimônio conhecido e R$ 2.000.000,00. Não há previsão de defesa na esfera administrativa, no entanto, é possível questionar o procedimento em questão pela via judicial, caso se constate que o Fisco Federal não atendeu ou extrapolou os requisitos da legislação.

b.2. a medida cautelar fiscal, por sua vez, é um procedimento mais agressivo que pode ser realizado nessa mesma fase (ou mesmo após o encerramento da fase administrativa) quando o Fisco Federal identifica a deliberada prática de atos pelo sujeito passivo no sentido dificultar o pagamento imediato ou futuro dos créditos tributários (e.g. ausência de domicílio certo, dilapidação patrimonial, assunções de muitas dívidas etc).

c. Retomando o trâmite da discussão perante a esfera administrativa, não concordando com a autuação e responsabilização levadas a termo pelo Fisco Federal, deverão ser apresentadas defesas independentes tanto pela empresa quanto pelos responsáveis (pessoas físicas), que a priori, poderão utilizar o mesmo advogado ou escritório de advocacia. A discussão perante a esfera administrativa não exige o pagamento de custas ao ente público ou garantia do débito por meio de depósito ou outro tipo de garantia.

Importante destacar, que o responsável poderá abordar em sua defesa administrativa não só a matéria que justifica o não cabimento de sua responsabilização (pessoal e/ou solidária) mas como também as razões que demonstrem que a exigência daquele crédito tributário não é devida.

A discussão acerca da procedência da autuação fiscal e da responsabilização de terceiros (diretores, administradores etc.) será realizada em duas instâncias, ou seja, em caso de uma decisão desfavorável em relação às defesas inicialmente apresentadas, caberá recurso ao órgão julgador de segunda instância, composto de forma equânime por julgadores representantes do Fisco e representantes dos Contribuintes (órgão paritário).

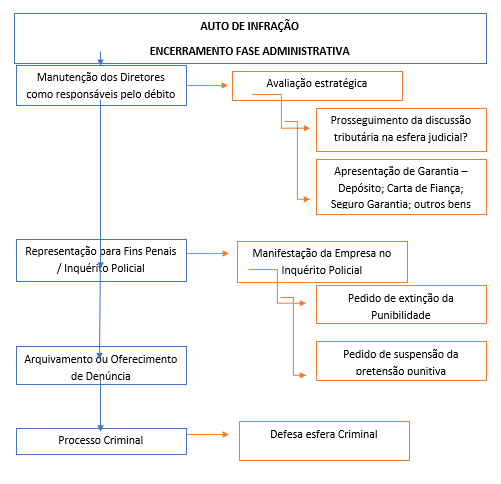

O encerramento do contencioso administrativo fiscal pode vir acompanhado de 03 (três) desdobramentos possíveis, quais sejam:

(i) decisão final favorável de extinção integral do crédito tributário: Nesse caso, o débito é extinto e, por consequência, são também afastadas as responsabilizações atribuídas à pessoa jurídicas e aos responsáveis. Serão também arquivados/encerrados quaisquer procedimentos de responsabilização na esfera criminal e de restrição/constrição patrimonial dos envolvidos.

(ii) decisão final favorável apenas quanto ao afastamento da atribuição de responsabilidade solidária/pessoal dos diretores (manutenção da exigência para a pessoa jurídica): Nesse caso, o terceiro responsável (administrador, diretor, etc) não será mais cobrado pelo débito tributário, que será cobrado apenas da pessoa jurídica, que poderá discuti-lo judicialmente. Serão encerrados eventuais procedimentos de restrição/constrição patrimonial efetivados em nome do responsável. Apesar de improvável, é possível que nessa hipótese, o procedimento de apuração de responsabilização por prática de crime contra ordem tributária pelo responsável se mantenha (vide próximo capítulo).

(iii) decisão final desfavorável, mantendo a responsabilidade solidária/pessoal e a exigência do crédito tributário: Nesse caso, ambos os responsáveis (empresa e responsáveis) poderão levar ao judiciário a discussão encerrada na esfera administrativa tanto em relação à procedência do débito tributário quanto em relação à responsabilização dos terceiros (administrador, diretor, etc).

2.1.2. Após encerrada o contencioso fiscal administrativo e antes do início da fase judicial

2.1.2.1. Administrativamente, pela Autoridade Fiscal da Receita Federal

Encerrada a discussão perante a esfera administrativa com a manutenção do crédito tributário e a responsabilização dos terceiros, será o débito encaminhado para inscrição em dívida ativa para posteriormente cobrança por meio da ação judicial de execução fiscal.

Importante salientar, entretanto, que caso a Autoridade Fiscal não tenha imputado a responsabilidade solidária ou pessoal de terceiros durante a fase administrativa, poderá ela, fundamentadamente, realizar nesse momento (art. 15, IN RFB 1.862/2018), cabendo àqueles posteriormente responsabilizados apresentar recurso para discussão acerca da atribuição da responsabilidade, recurso esse que será julgado em instância única e não suspenderá os procedimentos de cobrança do débito e encaminhamento para a inscrição na dívida ativa.

2.1.2.2. Administrativamente, pela Procuradoria Geral da Fazenda Nacional (PARR)

Ainda em momento anterior ao encaminhamento do débito para cobrança judicial (execução fiscal), a Procuradoria da Fazenda Nacional, em caso específico de suspeita de dissolução irregular da pessoa jurídica, poderá instaurar Procedimento Administrativo de Reconhecimento de Responsabilidade (“PARR”) a fim de apurar a responsabilização de terceiros (administradores, diretores, sócios etc). Esse procedimento visa, em sua maior parte, buscar indícios de dilapidação patrimonial irregular pelos responsáveis da pessoa jurídica que está em vias de sofrer o processo executivo.

Será conferido àqueles terceiros responsabilizados no âmbito do PARR o direito de apresentarem defesa (prazo de 15 dias) e recurso (prazo de 10 dias) a fim de demonstrarem as razões para improcedência da responsabilização realizada pela Procuradoria, cabendo frisar que a apresentação desses recursos não interrompe o prosseguimento do procedimento para cobrança do débito tributário.

2.2. Fase Judicial

No âmbito judicial, a discussão acerca da procedência do crédito tributário e da responsabilização de terceiros pode ser enfrentada pelos interessados de duas maneiras.

Preventivamente/Proativamente, a partir da iniciativa dos particulares em se adiantar a qualquer procedimento de cobrança judicial por parte da Administração Pública e ajuizar ação anulatória de débito fiscal. Ou reativamente, por meio de discussão no âmbito de execução fiscal ajuizada pela Administração Pública.

Ambas as formas apresentadas acima possibilitam a discussão das matérias de defesa relacionadas à responsabilidade solidária e/ou pessoal de terceiros e da procedência do débito tributário em si, no entanto, no âmbito da execução fiscal, é exigida para essa discussão, a garantia do valor executado, que caso não ocorra por meio de depósito, seguro ou fiança bancária, será imposto pela Fazenda por meio da constrição patrimonial de ativos de todos os responsáveis até o limite da dívida.

A responsabilização de terceiros como sócios, administradores, gerentes, etc, poderá ocorrer também no curso da execução fiscal (quando não atribuída e originária da discussão em sede administrativa), quando constatada pela Fazenda a dissolução irregular da pessoa jurídica, a confusão entre o patrimônio da pessoa jurídica e de seus sócios, a existência de grupo econômico de fato ou quaisquer outras situações fáticas/jurídicas que constituam indícios de potencial fraude ou dilapidação patrimonial.

Em relação às hipóteses de inclusão dos sócios ou diretores no curso da execução fiscal, exemplificativamente indicadas acima, caberá aos responsáveis demonstrar ao longo do processo judicial (3ª instâncias) a inocorrência das situações previstas na legislação para responsabilização, tais como, (i) ausência de dissolução irregular, (ii) dissolução irregular ocorrida após a saída do sócio, que não possuía meios de intervir na decisão de dissolução irregular após cessão das quotas ou ações (entendimento ainda não pacificado pela jurisprudência), (iii) sócios ou diretores não possuíam poderes de administração e, portanto, não participavam de eventuais decisões que levariam ao inadimplemento tributário, (iv) prescrição do direito de cobrança pela inércia da Fazenda, (v) dissolução regular da sociedade (prova de falência, afastando a responsabilidade do sócio), (vi) ausência de grupo econômico de fato, entre outros.

3. Aspectos Penais

3.1. Introdução

Sempre houve relação entre o Direito Tributário e o Penal, e atualmente o tema ganhou ainda maior relevância no cenário Brasileiro em virtude de decisão proferida pelo STF quando do julgamento do Recurso RHC 163.334, em que se decidiu que pode ser considerado crime o fato de o contribuinte declarar e não recolher o ICMS de operações próprias.

No referido julgamento, restou fixada a seguinte tese: “o contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente da mercadoria ou serviço incide no tipo penal do artigo 2º, inciso II, da Lei nº. 8.137/1990”.

Assim, nesta linha de entendimento, o ato de o contribuinte declarar e não recolher o ICMS de operações próprias se assemelharia ao tipo penal de apropriação indébita, pois, ao deixar de recolher o tributo estadual em questão, o contribuinte estaria se apropriando indevidamente de valor repassado ao consumidor e de propriedade do estado.

Isso porque, na prática o que ocorre é que o contribuinte do ICMS próprio, enquanto empresário que vende e realiza atos de comércio, repassa o valor do referido tributo estadual ao consumidor, que ao adquirir o produto e/ou serviço arca com o pagamento de um preço no qual está embutido o ICMS.

Nessa sistemática, valor do tributo estadual, de propriedade do erário público, apenas transita pela contabilidade do contribuinte (vendedor, comerciante), o qual possui a obrigação de repassá-lo ao Fisco Estadual. O crime ocorre quando, justamente, não há tal repasse.

Entretanto, é válido ressaltar que, não basta apenas o não repasse, para que o crime constante do artigo 2º, inciso II, da Lei nº. 8.137/1990 reste configurado. Há de ocorrer a conjugação com mais outros dois requisitos, quais sejam, a contumácia e o dolo de apropriação (ou seja, a intenção de se apropriar).

Aliás, foi sobre este aspecto o que o Il. Ministro Relator Luís Roberto Barroso estabeleceu e destacou, em seu voto no julgamento do RHC 163.334, a tênue diferença entre o devedor eventual de ICMS, que é aquele que não consegue adimplir à dívida do imposto estadual, pois encontra-se em dificuldades financeiras em um momento específico, daquele contribuinte que age deliberada e dolosamente ao não adimplir com o valor de ICMS declarado ao Estado, utilizando-se como subterfúgio indevido, a redução artificial do preço de venda de sua mercadoria e/ou serviço, o que implica na prática de concorrência desleal de mercado.

Para que possa haver a diferenciação entre uma conduta e outra, a análise da “eventualidade x contumácia” é um dos critérios relevantes a ser observado para caracterização ou não, do crime.

Nessa toada, o voto do Ministro Relator abordou todos os critérios, que, em conjunto ou separadamente, a depender de cada caso concreto, podem ser verificados para identificar como contumaz a atuação do contribuinte devedor do ICMS, de modo a se caracterizar o crime de apropriação indébita, vejamos:

“É preciso, portanto, que se constate que a inadimplência do devedor é reiterada, sistemática, contumaz, verdadeiro modelo negocial do empresário, seja para enriquecimento ilícito, para lesar a concorrência ou para financiar as próprias atividades. Trata-se de elemento de valoração global do fato, a ser apurado pelo juiz em cada processo concreto. Além da própria conduta atual de inadimplência reiterada, também deve-se levar em consideração o histórico de regularidade de recolhimentos tributários do agente, apesar de episódios de não recolhimentos específicos, justificados por fatores determinados.”.

Ou seja, a dívida de ICMS não pode ser um mero episódio isolado, mas sim, sua reiteração em diversos períodos distintos no tempo, revelando-se com um verdadeiro modelo de negócios estruturado com vista a praticar concorrência desleal e enriquecer o empresário às custas do não pagamento doloso do imposto estadual.

Outrossim, o dolo, ou seja, a intenção de se apropriar do imposto deve ser verificado na instrução criminal (momento de produção de provas), a partir de circunstâncias objetivas factuais, tais como “o inadimplemento prolongado sem tentativa de regularização dos débitos, a venda de produtos abaixo do preço de custo, a criação de obstáculos à fiscalização, a utilização de “laranjas” no quadro societário, o encerramento irregular das suas atividades, o valor dos débitos inscritos em dívida ativa superior ao capital social integralizado etc. Tais circunstâncias são meramente exemplificativas e devem ser cotejadas com as provas existentes no caso concreto para fins de aferição do elemento subjetivo do tipo.”

Portanto, para a caracterização do crime aqui comentado, o empresário deve atuar com contumácia no inadimplemento do imposto, revelando um modelo de negócio que toma o não pagamento do ICMS como estrutura importante para o sucesso de seu empreendimento.

Pelo fato de sócios administradores, enquanto empresário contribuintes do imposto estadual, poderem vir a figurar na qualidade de réus em processos cuja acusação seja aquela do tipo penal do artigo 2º, inciso II, da Lei nº. 8.137/1990, indica-se o assessoramento jurídico adequado e constante a fim de mitigar eventuais riscos criminais inerentes ao cotidiano da empresa.

3.2. Dos Crimes Contra a Ordem Tributária – Artigos 1º e 2º, da Lei nº 8.137/90

Os Crimes contra a Ordem Tributária mais comuns estão previstos nos artigos 1º e 2º da lei 8.137/1990, e basicamente tratam de supressão/redução de pagamento de imposto e apropriação indébita, ou seja, reter de terceiro determinado valor destinado a quaisquer tributos e não repassar ao fisco.

Em regra, em razão do que a legislação tributária determina, a responsabilização solidária da pessoa física ocorre em casos específicos, àqueles que tenham interesse comum na situação que constitua o fato gerador da obrigação principal, e subsidiária àqueles que são pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

Em outras palavras, para que ocorra a responsabilização criminal de gerentes, sócios, gestores, administradores, diretores etc., é necessário que haja prática conjunta entre as pessoas para consumação do fato gerador sob o aspecto tributário, e, além disso, deve haver dolo, essas pessoas devem agir com vontade e intenção, ou seja, em regra só deverá ser responsável aquele que der causa ao resultado.

Caso seja aberto Inquérito para apuração de crime, haverá o risco de as pessoas físicas serem investigadas a princípio, e caso apurada a intenção a atuação ou omissão, há o risco de eventualmente ter que responder um processo criminal.

Claro que há uma série de elementos de defesa que podem ser abordados, e documentos probatórios que podem auxiliar a defesa criminal.

Ocorre que, atualmente, verifica-se uma tendência de maior permissibilidade para incluir pessoas físicas como responsáveis por débitos e consecutivamente responsáveis sob o aspecto criminal.

Há dois tipos de Responsabilização básicos, quais sejam: (i) por ação, como p. ex.: determinar supressão de pagamento de imposto; e (ii) por omissão, deixar de fazer algo que deveria, como p. ex.: uma obrigação específica de verificar contas. E por isso necessário assessoramento jurídico.

3.2.1. A seguir elaboramos uma situação hipotética para facilitar o entendimento:

Imaginemos hipoteticamente que uma empresa sofra uma autuação fiscal por falta de pagamento de imposto, ou por ter se creditado indevidamente de imposto, e diretores são incluídos como responsáveis;

Caso sobrevenha uma decisão favorável ao contribuinte, não há que falar em responsabilização sob o aspecto criminal, pelo fato do débito em si ter sido extinto pela decisão.

No entanto caso ocorra uma decisão desfavorável à empresa e aos corresponsáveis, ocorrerá a constituição definitiva do débito e poderá haver desdobramentos criminais. Nesse sentido, importantíssimo um assessoramento jurídico adequado que dê suporte à empresa ainda sob o aspecto tributário, sobretudo pelo fato de ser possível afastar essa responsabilidade ainda no âmbito administrativo, e sempre avaliando-se conjuntamente os riscos criminais.

Havendo ou não pedido específico elaborado pela fiscalização para apuração de crime, eventuais crimes podem ser apurados em razão da independência das áreas jurídicas tributária e penal, seja por iniciativa de Delegacia Especializada, seja pelo Ministério Público, através de denúncia de ex-funcionário etc.

Aspectos importantes que devem ser levados em consideração, uma avaliação do escritório tributário sobre um possível enquadramento em crime contra a ordem tributária, e possível prosseguimento da discussão judicial do débito.

Caso a empresa opte por prosseguir com a discussão no âmbito judicial, é necessário avaliar formas de garantia do débito. Usualmente as empresas costumam depositar o valor integral do débito, ou apresentar seguro garantia ou ainda carta de fiança bancária.

Dependendo da acusação tributária, a modalidade de garantia deve ser avaliada estrategicamente, pensando inclusive em possível desdobramento criminal futuramente.

3.2.2. Da Extinção da Punibilidade e da Suspensão da Pretensão Punitiva para os crimes

A extinção da punibilidade está prevista no artigo 34 da lei 9.249/95, e determina que caso efetuado o pagamento do tributo, o contribuinte não pode ser punido.

Já a suspensão da pretensão punitiva quer dizer que fica suspenso o direito do Estado de punir o contribuinte, esta suspensão está condicionada ao débito em parcelamento antes de uma eventual denúncia oferecida pelo Ministério Público, hipótese prevista no artigo 68 da lei 11.941/09.

Um aspecto importante da suspensão da pretensão punitiva é que enquanto perdurar o parcelamento não correrá prazo prescricional criminal. O que vale dizer que caso o parcelamento não seja cumprido integralmente o processo criminal pode ser retomado.

3.2.1 Entendimento dos tribunais superiores brasileiros

A seguir abordaremos o cenário jurisprudencial sobre alguns pontos.

Sobre o parcelamento ser efetuado após o recebimento da denúncia, há divergência jurisprudencial, sobretudo pelo fato de a legislação determinar a suspensão da pretensão punitiva desde que o parcelamento seja efetuado antes do recebimento da denúncia. Mas existem algumas decisões favoráveis aos contribuintes1.

O pagamento, em regra extingue a punibilidade a qualquer tempo, antes ou após a denúncia. Nesse sentido Decisão do STJ HC 362.478/SP, DJe 20/09/2017.

Ainda há alguns detalhes sobre arquivamento de Inquéritos ainda na fase de instrução em situações em que o contribuinte optou do prosseguir com a discussão na esfera judicial e depositou integralmente o valor como garantia do débito, numa interpretação pró contribuinte da legislação acima destacada.

Dessa forma, concluímos que existem argumentos de defesa e estratégias que devem ser considerados nas diversas fases do processo tributário administrativo e judicial, e, novamente, necessário enaltecer a importância de um assessoramento adequado e constante a fim de mitigar os riscos tributários e criminais envolvidos.

Legislação relacionada

Constituição Federal de 1988;

Lei 5172/66 – Código Tributário Nacional;

Lei 8137/90 – Lei de Crimes contra a Ordem Tributária;

Lei 9249 /95 e Lei 9430/96 – Tratam da Extinção da Punibilidade e da Suspensão da Pretensão Punitiva;

Leis 10684/03 e Lei 11941/09 – Tratam da Extinção da Punibilidade e da Suspensão da Pretensão Punitiva;

Lei 12382/11 – Representação para Fins Penais;

1REsp 884057 RS 2006/0195453-6 (STJ)

Autores: Alberto Itiro e Rodrigo Minhoto

Fleury, Coimbra & Rhomberg Advogados

Rua do Rocio, 350 – 10º andar – Vila Olímpia

BR-04552-000 São Paulo – SP

Tel (11) 3294 1600

[email protected]

www.fcrlaw.com.br

Autores: Jorge Facure e Carlos Silva

Gaia Silva Gaede Advogados

Rua da Quitanda, 126

BR-01012-010 São Paulo – SP

Tel (11) 3797 7400

Fax (11) 3101 2226

[email protected]

www.gsga.com.br