No dia 25/2, o Poder Executivo publicou o Decreto n° 10.979/2022, o qual alterou a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) atualmente em vigor, na forma do Decreto 8.950/2016, para reduzir as alíquotas do IPI em até 25%.

Posteriormente, foram editados os Decretos nº 10.985/2022 e 11.021/2022, dispondo, respectivamente, sobre os critérios de arredondamento das novas alíquotas minoradas e da nova data de produção de efeitos do primeiro decreto, prorrogada em 1 (um) mês.

Recentemente, no dia 14/04/2022, foi publicado o Decreto nº 11.047/2022, o qual atualizou a Nova Tabela TIPI (Decreto nº 10.923/2021), cujos efeitos serão produzidos a partir de 1º de maio de 2022. As alterações mantêm as reduções das alíquotas do IPI estabelecidas pelo Decreto nº 10.979/22.

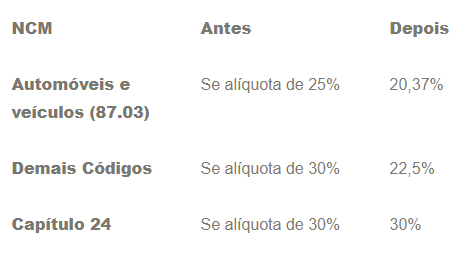

Dentre as ratificações, destaca-se a redução de 18,5% para os produtos de NCM 87.03 (automóveis) e, em complemento, de 25% para os demais produtos da Tabela TIPI, que não os do Capítulo 24 (tabaco e seus sucedâneos manufaturados).

Para fins ilustrativos, segue abaixo quadro resumo de algumas das mudanças quanto à incidência do IPI:

As reduções promovidas têm o objetivo de incentivar a “reindustrialização brasileira”, assim como o de fomentar o crescimento da economia mediante o abatimento do custo-benefício do IPI (cuja alíquota pode atingir até 30%) para as empresas e, por consequência, ao consumidor final.

A despeito disso, pairam nos cenários empresarial e político diversas críticas em relação ao fato de que a nova edição do decreto não leva em consideração as vantagens da exclusão de parte dos produtos fabricados na Zona Franca de Manaus, o que pode ensejar perda de competitividade, empregos e renda para a população amazonense.

Desafios e repercussões no próprio Executivo: Nota do Comsefaz

Diante do cenário de fomento de incentivos descrito, posicionou-se o Comsefaz em crítica à redução do IPI, porquanto a mesma medida, já aplicada em 2008, não mostrou resultado satisfatório e, em agravo, não houve aumento relevante na arrecadação, a despeito do que declarou o Presidente da República, que justifique nova redução de receitas.

Relembra a nota que, após a crise internacional de 2008, foi implementada uma série de subsídios fiscais pelo Governo Federal para estimular a indústria, dentre eles a redução do IPI, cujo efeito consistiu apenas no alargamento da margem dos setores beneficiados, surtindo pouco impacto no incentivo da atividade industrial, tampouco na redução do preço ao consumidor final.

Desafios e repercussões no Legislativo: PDL nº 46/2022

Logo após a publicação do Decreto n° 10.979/2022, em fevereiro deste ano, o Deputado Marcelo Ramos (PSD/AM) apresentou o PDL 46/2022, proposição com o objetivo de sustar os efeitos do referido decreto.

O deputado argumentou que o ato em questionamento se trata de evidente “distribuição gratuita de benefícios por parte da Administração Pública”, o que é expressamente vedado em ano eleitoral, nos termos do art. 73, § 10, da Lei nº 9.504/1997 (Lei das Eleições).

No dia 21/3 o referido projeto foi recebido pela Comissão de Finanças e Tributação (CFT) da Câmara, juntamente às proposições PDL 48/2022 e PDL-52/2022 apensadas, e aguarda a designação de relator(a).

Até a data de publicação deste memorando, não foi apresentado novo PDL para sustar os efeitos do Decreto publicado no dia 14/04/2022.

Desafios e repercussões no Judiciário: ADPFs nº 948 e 952

Por sua vez, tramitam duas ADPFs no Supremo Tribunal Federal (STF), de autoria da Associação Comercial de Manaus (ACM) e do Partido Republicado da Ordem Social (PROS), ambas para suspender a eficácia do Decreto n° 10.979/2022.

As ADPFs demonstram que a ZFM goza de proteção desde a promulgação da Constituição, tendo sido prorrogada pelo Congresso Nacional, por meio da Emenda Constitucional n° 83/2014, por um período de 50 (cinquenta) anos.

Assim, motivadas pelo perigo de uma das principais fontes de emprego em Manaus, pretendem as Autoras, com teor reiterado de urgência, ver a cessão de efeitos do Decreto que reduz o IPI, restabelecendo, pois, o cenário de validade do Decreto nº 8.950/2016, de maneira que seja novamente considerado economicamente viável para as empresas manterem as suas sedes em Manaus.

Ademais, o Governador do Amazonas, Wilson Lima, afirmou que a Procuradoria Geral do Estado (PGE-AM) ajuizará uma ADI perante o STF, com o objetivo de revogar o mais recente Decreto nº 11.047/2022, em respeito às garantias constitucionais da Zona Franca de Manaus.

Créditos: https://schneiderpugliese.com.br/nova-tabela-tipi-confirma-reducao-linear-do-ipi